Cómo ahorrar dinero en el hogar es una de las metas más importantes para las familias chilenas que buscan estabilidad financiera en un contexto económico marcado por la fluctuación de precios y el costo de la vida. Lograr un ahorro efectivo no se trata simplemente de dejar de gastar, sino de gestionar de manera inteligente los ingresos, optimizar el consumo de servicios básicos y planificar las compras estratégicamente para que el sueldo rinda más allá de fin de mes. En Chile, factores como la variación del IPC en Chile influyen directamente en el poder adquisitivo, por lo que contar con una estructura de presupuesto familiar sólida es la herramienta más potente para proteger el patrimonio doméstico y alcanzar objetivos de mediano plazo, como las vacaciones, la educación o la vivienda propia.

Cómo organizar el presupuesto familiar en Chile paso a paso

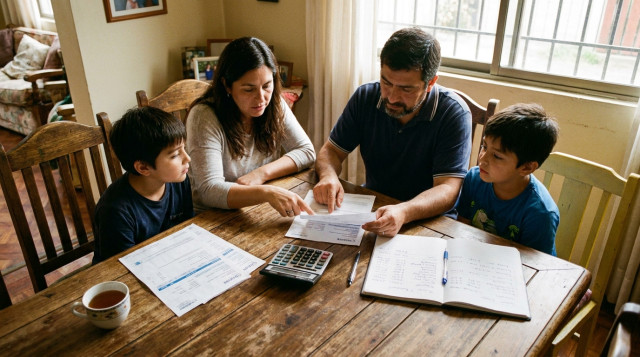

El primer paso fundamental para entender cómo ahorrar dinero en el hogar es realizar un diagnóstico real de las finanzas. Muchas familias cometen el error de intentar ahorrar lo que sobra al final del mes, cuando la estrategia correcta es asignar un monto de ahorro apenas se recibe el sueldo. Para esto, es indispensable crear una planilla de presupuesto donde se listen todos los ingresos líquidos y se contrasten con los egresos. En Chile, muchos de los gastos fijos están anclados a la Unidad de Fomento (UF), como los dividendos, planes de salud o seguros, lo que significa que estos montos tienden a subir mensualmente, exigiendo una revisión constante de la planificación financiera.

Una metodología recomendada es la regla del 50/30/20, adaptada a la realidad local. Esta sugiere destinar el 50% de los ingresos a necesidades básicas (arriendo, cuentas, alimentación), el 30% a gastos variables o deseos (salidas, hobbies) y el 20% obligatoriamente al ahorro o pago de deudas. Si el costo de vida en ciudades como Santiago o Antofagasta presiona demasiado el presupuesto, se puede ajustar a un 60/20/20, pero lo importante es mantener la disciplina del ahorro. Es vital anotar cada gasto, por pequeño que sea, utilizando aplicaciones móviles o una simple libreta, para identificar hacia dónde se está fugando el dinero que podría estar destinado al fondo de emergencia.

| Categoría de Gasto | Ejemplos Comunes en Chile | Estrategia de Ahorro |

|---|---|---|

| Gastos Fijos | Dividendo, arriendo, gastos comunes, colegios | Negociar tasas o buscar subsidios |

| Servicios Básicos | Luz, agua, gas, internet, planes de celular | Eficiencia energética y revisión de planes |

| Alimentación | Supermercado, ferias libres, colaciones | Compra al por mayor y productos de estación |

| Transporte | Bencina, TAG, carga de tarjeta Bip! | Planificación de rutas y uso de transporte público |

| Gastos Hormiga | Café diario, snacks, suscripciones no usadas | Eliminación o sustitución por versiones caseras |

Estrategias para reducir el gasto en alimentación y supermercado

El ítem de alimentación suele ser uno de los más pesados en el presupuesto familiar chileno. Para optimizar este gasto, la planificación de un menú semanal es la técnica más efectiva. Al saber exactamente qué se va a cocinar cada día, se evita la compra impulsiva de ingredientes que terminan venciéndose en la despensa. Además, es fundamental realizar una lista de compras antes de salir de casa y apegarse estrictamente a ella. Ir al supermercado sin una lista o con hambre es una receta segura para gastar de más en productos innecesarios que no aportan nutricionalmente y encarecen la boleta final.

Otra clave para saber cómo ahorrar dinero en el hogar es diversificar los lugares de compra. En Chile, existe una diferencia de precio considerable entre las grandes cadenas de supermercados y las ferias libres o mercados mayoristas como La Vega Central o Lo Valledor. Comprar frutas, verduras y huevos en la feria local no solo garantiza productos más frescos, sino que puede representar un ahorro de hasta un 40% en comparación con el retail. Para productos de aseo y abarrotes no perecederos, las distribuidoras mayoristas ofrecen precios por volumen que convienen mucho más a las familias numerosas. Asimismo, preferir las marcas propias de los supermercados, que suelen tener una calidad similar a las marcas líderes pero a un precio mucho menor, es una táctica sencilla de implementar de inmediato.

Ahorro en servicios básicos y eficiencia energética en el hogar

El consumo de energía y agua representa una salida constante de dinero que puede optimizarse con cambios de hábito y pequeñas inversiones. En el caso de la electricidad, el reemplazo de todas las ampolletas tradicionales por tecnología LED es una de las medidas con mayor retorno de inversión, ya que consumen hasta un 80% menos energía. También es crucial combatir el consumo vampiro o stand-by, que es la energía que gastan los electrodomésticos (televisores, microondas, cargadores) cuando están enchufados pero no se están usando. Utilizar zapatillas con interruptor permite apagar varios dispositivos a la vez y puede reducir la cuenta mensual de luz de forma perceptible.

En cuanto al gas y la calefacción, especialmente durante el invierno chileno, la aislación térmica es la mejor aliada. Sellar filtraciones de aire en puertas y ventanas con burletes económicos evita que el calor se escape, reduciendo la necesidad de mantener estufas encendidas por largos periodos. En el baño, instalar aireadores en los grifos y duchas de bajo flujo permite ahorrar miles de litros de agua al año sin sacrificar la presión. Estas acciones, sumadas a hábitos como lavar ropa con carga completa y preferir ciclos de agua fría, impactan directamente en la liquidez mensual de la familia, permitiendo derivar esos fondos hacia el ahorro real.

Identificación y eliminación de los gastos hormiga

Los gastos hormiga son pequeñas sumas de dinero que destinamos a compras cotidianas casi imperceptibles, pero que al sumarlas al final del mes representan una cifra significativa. El café comprado camino al trabajo, el snack de media tarde, las propinas excesivas por servicios de delivery o las suscripciones a plataformas de streaming que casi no se utilizan son ejemplos clásicos. Para una familia en Chile, estos gastos pueden sumar fácilmente entre 30.000 y 70.000 pesos mensuales, dinero que podría cubrir perfectamente una cuenta de servicio básico o alimentar un fondo de ahorro.

Para combatir estos gastos, la clave es la sustitución. Preparar el café en casa y llevarlo en un termo, o armar colaciones saludables con anticipación, reduce drásticamente el gasto diario. En cuanto al entretenimiento digital, es recomendable revisar cuántas plataformas se pagan mensualmente y cancelar aquellas que no se han usado en los últimos 30 días. Muchas veces, las familias pagan simultáneamente tres o cuatro servicios de video cuando solo tienen tiempo para ver uno. Centralizar el entretenimiento y aprovechar las promociones de planes familiares o convenios con empresas de telecomunicaciones es una forma inteligente de mantener el estilo de vida gastando mucho menos.

Uso de beneficios estatales y herramientas financieras para el ahorro

Saber cómo ahorrar dinero en el hogar también implica aprovechar las redes de apoyo y beneficios disponibles en el sistema chileno. Muchas personas desconocen los descuentos y convenios que ofrecen las Cajas de Compensación en Chile, que incluyen rebajas en farmacias, gas licuado, centros médicos y actividades recreativas. Estar afiliado y revisar constantemente estos beneficios puede significar un alivio importante para el bolsillo familiar, especialmente en meses de alta carga económica como marzo o diciembre.

Por otro lado, el uso responsable de las herramientas bancarias es fundamental. En Chile, muchas tarjetas de débito y crédito ofrecen programas de puntos o cashback (devolución de dinero) por compras en categorías específicas como bencina o supermercados. La clave aquí es utilizar la tarjeta de crédito como un medio de pago y no como una extensión del sueldo, pagando siempre el monto total facturado para evitar los intereses rotativos que son extremadamente altos. Además, es recomendable revisar periódicamente las comisiones de mantención de las cuentas bancarias; hoy en día existen múltiples opciones de cuentas digitales sin costo que permiten gestionar el dinero sin regalar excedentes en comisiones innecesarias.

Planificación del ahorro a largo plazo y fondo de emergencia

Finalmente, el ahorro en el hogar debe tener un propósito claro. El concepto de fondo de emergencia es vital: se trata de tener ahorrado el equivalente a 3 o 6 meses de gastos básicos para enfrentar imprevistos como una enfermedad, una reparación urgente en la casa o la pérdida del empleo. Este dinero debe estar en un instrumento de fácil liquidación pero que genere algo de rentabilidad para no perder valor frente a la inflación, como una cuenta de ahorro en UF o un fondo mutuo de muy bajo riesgo. Una vez construido este colchón de seguridad, se puede empezar a pensar en ahorros con objetivos específicos.

La educación financiera en el núcleo familiar es el motor que sostiene estas prácticas en el tiempo. Involucrar a los hijos en el ahorro, explicándoles el valor del dinero y cómo el esfuerzo colectivo permite alcanzar metas comunes, crea hábitos que perdurarán por generaciones. Ahorrar no es un acto de privación, sino un acto de libertad que permite a las familias chilenas vivir con menos estrés, evitar el sobreendeudamiento y construir un futuro más sólido y resiliente ante las incertidumbres del mañana. Con disciplina, planificación y el uso de las herramientas adecuadas, cualquier hogar en Chile puede transformar su realidad financiera y hacer que cada peso cuente.